Цель создания ООО – получение дохода и распределение денежных средств между участниками. Однако на практике зачастую возникает вопрос, связанный с правильным делением финансов. Прибыль зависит от размера доли, имеющейся в уставном капитале.

[contents]

Структура уставного капитала ООО

Уставной капитал формируется в организации и зависит от размера взноса участников. Выделяют структурные особенности капитала, зависящие от указанного деления.

На собрании учредителей организации принимается решение о сроках распределения полученной прибыли. Период определяется в три, шесть месяцев или один год. Размер вклада участников рассчитывается в процентном соотношении либо в частях.

Эквивалентом выступают денег. Как пример, 25 процентов = 1/4 часть.

Для производства оплаты требуется решение исполнительного органа организации. Документ принимается директором учреждения или главой правления.

Орган, наделенный исполнительными полномочиями, не ведает вопросами относительно деления дохода. Однако на него возлагается ответственность по исполнению обязанностей перед обладателями акций компании.

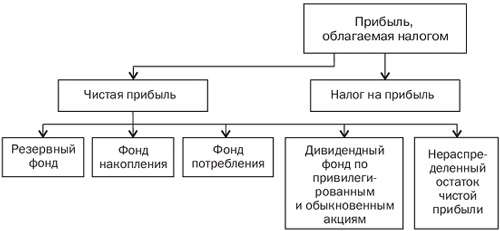

Раздел прибыли

Согласно законодательным нормам устанавливается правило — если раньше не состоялось разделение полученного дохода – действует налог на прибыль организации. На налог распространяются ставки, действующие в момент перечисления средств. Устанавливаются законами.

В законодательстве не закрепляется форма производства оплата. Заплатить могут безналичными, наличными средствами, а также в форме натуральной. Решение относительно производимых оплат утверждается обладателями акций организации.

Если отчисления производятся за счет средств, сформированных в предыдущий период – организация имеет обязанность по предоставлению документации, дающей основание полагать, что ранее финансовые средства не подлежали разделу.

Когда ранее разделение производилось, то при следующих выплатах суммы подлежат обложению налогом, регламентируемым налоговым законодательством.

Материальные средства компании не разделяются:

- когда уставной капитал больше, чем чистые активы (оценка производится на момент принятия решения);

- учредители приняли решение о банкротстве;

- если не в полном объеме выплачены суммы, составляющие уставной фонд;

- прочие ситуации, закрепленные в законодательстве.

Иногда в уставе заранее закрепляются цели, куда расходуется чистый доход, полученный организацией. В документе отражаются сроки. Преимущественным правом относительно распределения денежных средств обладает собрание, где присутствуют участники организации. Период для выплат равняется трем, шести или двенадцати месяцам.

Отчисления участникам организации производятся за счет чистой прибыли, когда на собрании участников принято данное решение. Указание на распределение содержится в уставных документах.

Поэтому же принципу определяется, какая часть чистой прибыли выплачивается. Относительно частей, причитающихся участникам организации — их определение зависит от размера доли в капитале. В уставной документации указывается иной процесс деления финансов в некоторых ситуациях.

Сроки, отводящиеся на производство выплат, равны 60 дням. Отсчет начинается со дня принятия этого решения. Собрание, где присутствуют все компаньоны, правомочно принять документ относительно уменьшения указанного срока в меньшую сторону. Правила об уменьшении прописываются в уставных документах.

Когда оплата в установленные временные рамки не осуществляется — у участника возникает право, связанное с выдвижением требований относительно доли в прибыли. Правомочие сохраняется в течение трех лет.

Отсчет времени начинается со дня, следующего за тем, когда должна производиться выплата. Если организацией принято решение об увеличении срока выдвижения требования, то закрепляется в уставе.

Если за указанный период времени участник не обратился за получением материальных средств, то сумма подлежит возвращению в организацию и включается в нераспределенную прибыль. Когда имеются доказательства, что на участника оказано давление с целью, его не обращения за долей, то сроки для предъявления требований подлежат восстановлению.

Распределение чистой прибыли

Рассматриваемый вид прибыли делится согласно документации, представленной бухгалтерами. Деление происходит в конце периода, который считается отчетным. Когда вопрос встает относительно распределения финансовых средств, решение принимается путем проведения голосования. В случае не достижения общего согласия, собрание переносится на другое время.

Финансы организации могут быть израсходованы в целях:

- увеличения фонда, принадлежащего организации;

- премиальные отчисления;

- модернизации и увеличения размером деятельности и производства;

- по программам социальной направленности;

- расширения капитала;

- возмещение убытков, которые были причинены в прошлые года;

- организация резерва, носящего финансовый характер;

- прочие траты.

Не во всех ситуациях направления трат прописаны в уставе, также как и сроки их исполнения. Если в уставе прописано, когда должны производиться выплаты, то на собрании оглашается отчет о выполнении данных предписаний. Выплачиваются средства согласно бумагам, представленным бухгалтерами.

Если периоды устанавливаются на собрании, то отчет оглашается после окончания периода отчетного, потому что в документацию бухгалтерии не внесены необходимые записи.

Образец протокола

Согласно налоговому законодательству правом, связанным с получением прибыли организации наделяются лица, владеющие частью в капитале компании. Требуется, чтобы на собрании утвердили решение относительно выплаты финансов, и что прибыль, полученная компанией, подлежит делению между компаньонами.

Деление финансов происходит с периодичностью, установленной в уставных документах. Законодатель указывает на невозможность осуществления данной процедуры более чем 1 раз за три месяца.

Прежде чем произведена выплата материальных средств, которые получены организацией, созывается собрание учредителей, где утверждается соответствующее решение и закрепляется в виде протокола. Голосование связано с принятием решения большинством голосов. Отличный порядок закрепляется в уставных бумагах.

В протоколе отображается, каким образом производится выплата финансов компаньонам (используются финансовые средства или имущество организации). Участники путем проведения собрания решают:

- как делятся материальные средства;

- какая часть дохода остается в организации, а какая подлежит распределению;

- срок, относящийся к производству расчета.

Когда принято решение о производстве расчета за счет имущества компании — этот момент отражается в протоколе. Возможность деления прибыли подлежит включению в уставную документацию.

Если прибыль выплачивается за счет имущества – в бухгалтерских бумагах отражается реализация собственности компании. Полученный доход зачисляется в сумму, относящуюся к начислению дивидендов.

Если выплата прибыли предназначена учредителю – иностранцу, то зачастую у компаний возникают сложности с решением данного вопроса. Когда в организацию вложены инвестиции из иностранного государства, то оплата производится в той валюте, которая действует в стране участника.

В протоколе собрания необходимо отразить, что распределение дохода производится в соответствии с курсом, установленным Банком РФ в день осуществления выплаты средств.

Выплачиваемые средства иностранному гражданину подлежат налогообложению:

- организация – налог на полученную прибыль исчисляется по ставке, равной 15 процентам;

- физическое лицо – то применяется соответствующий налог на полученный доход в размере 15 процентов от прибыли либо международными актами предусматривается иной размер ставки.

Если передается недвижимое имущество – требуется подписание акта, свидетельствующего о приеме – передаче недвижимости. Необходимо переоформить права владельцев на имущество.

Переоформление проводится в форме регистрации, установленной государством. В протоколе отражаются сведения, касающиеся достигнутой договоренности между учредителями относительно стоимости имущества.

Распределение с одним учредителем

Когда организация создана одним участником – он имеет единоличные полномочия по принятию решения относительно распределения денег. Для принятия данного решения не требуется проведения собрания.

Должен быть в наличии документ, подтверждающий выражение воли учредителя.

В решении должна найти отражения информация:

- размер прибыли, который направляется на оплату;

- способ выплаты дивидендов (указывается, используются материальные средства или имущество компании);

- сроки, когда производится расчет.

Принятый документ выступает основанием для издания приказа на отчисление финансов.

Сроки выплат

Согласно законодательным актам распределение прибыли между участниками организации должно производиться в течение 60 дней с того момента, когда принято соответствующее решение. Указанный срок может быть уменьшен, подобное решение принимается только на собрании лиц, обладающих акциями компании.

Периодичность, устанавливаемая относительно производства выплат, прописывается в уставной документации либо закрепляется в решении, принятом на собрании участников. Когда после принятия решения участнику не произведена оплата – у него возникает право в течение трехлетнего периода требовать выплаты, причитающейся доли.

Данное право регламентировано законодателем. Если указанные срок пропущен, то средства не выплачиваются, так как срок исковой давности считается истекшим.

Когда участниками принимается решение об изменении рассматриваемого срока для обращения, то коррективы вносятся в устав компании. Если в течение трех лет за денежными средствами не обратились – они подлежат возвращению в компанию.

Нестандартные вопросы

Когда выплата дивидендов в натуральной форме не закрепляется в уставной документации, то такой принцип распределения считается правомерным, так как имеет отражение в законах. На собрании участников организации не рассматривается один и тот же вопрос два раза.

Когда в организацию вступают новые участники, прежде чем производится деление прибыли. Тогда зачастую возникают спорные моменты относительно распределения финансов. Распределение прибыли подлежит в соответствии с долями участников в уставном капитале. Значения не имеет, когда они прибыли в компанию.

Если решение относительно оплаты дивидендов не принято на собрании, то через промежуток времени созывается новое собрание внеочередное, где присутствуют лица, имеющие акции компании.

Принятое на собрании решение подлежит отмене посредством обращения в судебный орган. Для этого необходимо доказать, что в результате принятого решения были нарушены права участника.

Часть прибыли, которая не была распределена, может быть передана для увеличения уставного капитала. При этом выплаты участниками не производятся. Подобное решение принимается на собрании.

Нюансы

Особенности, относящиеся к распределению финансовых средств организации, связаны с непропорциональным распределением, а также с делением прибыли, которая была получена в прошлые годы.

Распределение прибыли прошлых лет

На практике зачастую компании сталкиваются с проблемой, которая связана с распределение средств, которые получены в прошедших финансовых периодах. Законодательными нормами такое распределение не запрещается. В таком случае подлежат соблюдению условия:

- средства копились как нераспределенная часть полученной прибыли;

- за прошедшие периоды чистая прибыль не была использована для формирования фондов, имеющих производственную направленность.

Прибыль, полученная в прошлых периодах, может быть распределена в любой момент по усмотрению учредителей. Процедура, в соответствии с которой делятся средства, аналогична то, что распределении текущей прибыли. В протоколе подлежит отражению период, за который производится распределение и указывается сумма, ранее не деленная.

Случаи непропорционального деления

Часть прибыли, которая подлежит распределению, определяется на собрании учредителей. Проводится собрание после того, как закончился отчетный год, но не раньше чем через 2 месяца после его завершения. Решение отражается в протоколе. Как правило, делится прибыль в пропорциях к долям, имеющимся в капитале организации.

В уставной документации отражается иной порядок распределения средств. При этом порядок может быть непропорциональным, такая возможность установлена законодателем.

В случае принятия подобного решения, полученные доходы подлежат налогообложению по льготным ставкам.

Решение относительно распределения прибыли решается на собрании участников общества. Закрепление принятого решения обязательно в протоколе.